Portal Cliente

Portal Cliente

Resumen

Conseguimos una sentencia favorable en un concurso de acreedores en el que se discute la calificación del mismo como culpable. La administración concursal y el Ministerio Fiscal sostienen que hay irregularidades contables que justifican la calificación culpable. Por otro lado, la concursada está en rebeldía y otras partes implicadas argumentan sobre la justificación de ciertos gastos e irregularidades contables. Tras ejercer la defensa de nuestro cliente, el Tribunal considera que las irregularidades contables no son lo suficientemente relevantes como para calificar el concurso como culpable. Se hace referencia a un acta de conformidad de la Inspección Tributaria que no considera las irregularidades como sustanciales. Por lo tanto, se desestima la petición de calificación culpable y no se imponen costas. Es importante destacar que la jurisprudencia citada establece que la calificación como culpable no depende necesariamente de la intencionalidad del deudor o sus administradores, sino de la realización de ciertas conductas que la ley considera graves, independientemente de si han generado o agravado la insolvencia.

Si te quieres descargar el contenido de este Caso en PDF: ![]()

ANTECEDENTES DE HECHO

PRIMERO.- En fecha [fecha], la Administración Concursal presentó informe razonado y detallado sobre los hechos relevantes para la calificación del concurso de la mercantil [nombre de la entidad].

Propuso la calificación del concurso como culpable por: (i) agravar el estado de insolvencia por una conducta omisiva gravemente negligente (art. 164.1 LC); (ii) irregularidad relevante para la comprensión de su situación patrimonial o financiera (art. 164.2.1° LC); (iii) inexactitud grave en la documentación aportada junto a la solicitud de concurso (art. 164.2.2° LC); (iv) alzado con los bienes o actos que retrasan, dificultan o impiden la eficacia de un embargo en una ejecución iniciada o de previsible iniciación (art. 164.2.4° LC); (v) salida fraudulenta de bienes (art. 164.2.5° LC); y (vi) acto jurídico dirigido a simular una situación patrimonial ficticia (art. 164.2.6° LC).

Identifica como persona a las que debe afectar la calificación al administrador único de la mercantil: [nombre del administrador].

Su propuesta de resolución consiste en: (i) la calificación del concurso como culpable; (ii) Declarar persona afectada por la calificación a [nombre de la persona]; (iii) Declarar como cómplices a las sociedades [nombre de las sociedades]; (iv) Inhabilitar a [nombre de la persona] por un plazo de dos años; (v) Pérdida de cualquier derecho que tuviera como acreedor concursal o de la masa y, en su caso, a devolver los bienes o derechos que hubiera recibido de la masa activa; (vi) Condenar a [nombre de la persona] a pagar a los acreedores concursales, totalmente, el importe que de sus créditos no perciban en la liquidación de la masa activa; (vii) Condenar a las sociedades [nombre de las sociedades] al importe de [cantidad] euros.

SEGUNDO.- Unido el informe de la AC por Diligencia de Ordenación de fecha [insertar fecha], se dio traslado al Ministerio Fiscal para emisión de dictamen por plazo de diez días, evacuando dicho dictamen en fecha [insertar fecha].

Propuso la calificación del concurso como culpable por: (i) agravar el estado de insolvencia por una conducta omisiva gravemente negligente (art. 164.1 LC); y (ii) irregularidad relevante para la comprensión de su situación patrimonial o financiera (art. 164.2.1° LC).

Su propuesta de resolución coincide con la presentada por la Administración Concursal.

TERCERO.– Por Diligencia de Ordenación de fecha [insertar fecha], se declara en situación procesal de rebeldía a [nombre de la sociedad].

CUARTO.- Por Diligencia de Ordenación de fecha [insertar fecha], se tiene por presentado escrito de oposición a la declaración culpable del concurso de la concursada, abriéndose incidente concursal que se registra con el número de registro [número de registro].

QUINTO.- En fecha [insertar fecha], la Procuradora [nombre del procurador], en nombre y representación de las mercantiles [nombre de las mercantiles] y de [nombre de la persona], presentó escrito de oposición a la calificación culpable del concurso.

SEXTO.- Por [insertar fecha], se acuerda dar traslado a la AC y al Ministerio Fiscal del escrito de oposición junto con el archivo informático en soporte CD que aportan, por plazo de cinco días, quedando posteriormente los autos sobre mi mesa para resolver al ser propuesta únicamente prueba documental.

FUNDAMENTOS DE DERECHO

PRIMERO.- Régimen de Culpabilidad en sede Concursal.

A la calificación del concurso culpable puede llegarse a través de diversas vías. La primera y más compleja consiste en la cláusula definitoria de la culpabilidad concursal recogida en el art. 164.1 LC: el concurso se calificará como culpable cuando en la generación o agravación del estado de insolvencia hubiera mediado dolo o culpa grave del deudor o, si los tuviere, de sus representantes legales y, en caso de persona jurídica, de sus administradores o liquidadores de derecho o de hecho. Del citado precepto se deduce que los requisitos para la declaración de concurso culpable son los siguientes: 1) comportamiento activo u omisivo del deudor o de sus representantes legales y, tratándose de persona jurídica, de sus administradores o liquidadores de hecho o de derecho; 2) generación o agravación del estado de insolvencia; 3) imputabilidad de la conducta a dichas personas a título de dolo o culpa grave, por lo que queda excluida la culpa leve; 4) nexo causal entre la conducta de la persona afectada por la calificación y la generación o agravación del estado de insolvencia. Dada la dificultad de la prueba del elemento subjetivo, se abre una vía complementaria, no propiamente una segunda vía, a través de las presunciones iuris tantum del artículo 165 de la Ley Concursal, que establece una presunción «iuris tantum» en caso de concurrencia de la conducta descrita que se extiende tanto al dolo o culpa grave como a su incidencia causal en la insolvencia. A este respecto, la Sala Primera del Tribunal Supremo ha venido a señalar en su STS núm. 122/2014, rec. 541/2012, de fecha 1 de abril de 2014 que esta sala ha declarado (sentencias núm. 614/2011, de 17 de noviembre, 994/2011, de 16 de enero de 2012, y 501/2012, de 16 de julio) que el artículo 165 de la Ley Concursal no contiene un tercer criterio respecto de los dos del artículo 164, apartados 1 y 2, sino que es una norma complementaria de la del artículo 164.1. Contiene efectivamente una concreción de lo que puede constituir una conducta gravemente culpable con incidencia causal en la generación o agravación de la insolvencia, y establece una presunción «iuris tantum» en caso de concurrencia de la conducta descrita (…) que se extiende tanto al dolo o culpa grave como a su incidencia causal en la insolvencia (sentencias de esta sala mim. 259/2012, de 20 de abril, 255/2012, de 26 de abril, 298/2012, de 21 de mayo, 614/2011, de 17 de noviembre y 459/2012 de 19 julio).

Ahora bien, la dificultad de acreditar los requisitos antes reseñados y de alcanzar la declaración de concurso culpable a través de la transcrita cláusula general (art. 164.1 LC), incluso favorecida por las presunciones de dolo o culpa grave y del nexo causal (art. 165 LC), se evidencia por la inclusión en la Ley (segunda vía) de un catálogo de presunciones iuris et de iure, las del artículo 164.2 de la Ley Concursal, que imponen la declaración culpable del concurso con independencia de si dichas conductas han generado o agravado la insolvencia, y de si en su realización el deudor [o sus administradores o liquidadores] ha incurrido en dolo o culpa grave (STS 14 de Julio de 2016, rec. núm. 363/2014, Roj: STS 3452/2016), esto es, sin mayor indagación de títulos subjetivos ni vínculos causales con la insolvencia. Cumplida la presunción, el concurso se declara culpable.

A efectos ter: lógicos, la STS núm. 614/2011, de 17 de noviembre (Roj: STS 8004/2011), indica que los supuestos del apartado 2 del art. 164 LC no lo son de «presunción» de dolo o culpa grave, sino que se trata de supuestos legales culpabilidad del concurso.

SEGUNDO.- Causa General de Culpabilidad. Causa de Culpabilidad. En la generación o agravación del estado de insolvencia ha mediado dolo o culpa grave del administrador de la Persona Jurídica concursada dentro de los dos años anteriores a la fecha de la declaración de concurso (art. 164.1 LC). Supuesto legal de culpabilidad. Cuando el deudor legalmente obligado a la llevanza de contabilidad incumpliera sustancialmente esta obligación, llevara doble contabilidad o hubiera cometido irregularidad relevante para la comprensión de su situación patrimonial o financiera en la que llevara (art. 164.2.1* LC).

A. Posición de la Administración Concursal. La administración concursal señala en su Informe de calificación que concurre la causa general de culpabilidad no sólo porque de las actas de propuesta de resolución de expediente sancionador resulta una conducta dolosa o culposa, sino por la irregularidad tributaria. A su vez, entiende que existen irregularidades relevantes por la contabilización de la factura no justificada, hecho que también subsume en el supuesto legal de culpabilidad del art. 164.2.2* LC. Se refiere a la factura emitida por la sociedad en concurso el día por un importe total de IVA incluido (18% tipo vigente) por < instalación y acondicionamiento de los locales 1 de negocios de ‘ 7 siendo así que a la AC no le consta que hubiese ningún otro local además de Asi, con fecha la Inspección Tributaria de la Diputación Foral de Bizkaia levantó dos actas de conformidad con la propia deudora correspondientes al IVA de los ejercicios y sobre a referida factura. Por ello, la sociedad en concurso contabilizó conceptos no deducibles al no haber sido debidamente justificados. Con ello, se ha generado una deuda con la Diputación Foral de Bizkaia que no puede ser abonada al utilizar el importe de la factura deducida y no justificada en abonar a empresas vinculadas – – créditos entre ellas. El hecho de contabilizar esta factura de nominal euros como “otras instalaciones” ha provocado que, al dar de baja este inmovilizado en las cuentas anuales del ejercicio , pérdidas significativas. uc Además, se han hecho pagos a por importe de euros el día [ , antes de que se expidiese la referida factura.

B. Posición del Ministerio Fiscal. El Ministerio Fiscal parte de los mismos hechos narrados por la administración concursal y asume la calificación culpable recogida en el Informe de la administración concursal.

C. Posición de la concursada. La concursada se halla en situación procesal de rebeldía.

D. Posición de la persona afectada por la calificación D. . y de las sociedades calificadas como cómplices S.L. y ,S.L. En primer lugar, indican que la inclusión del IVA soportado por importe de euros por la factura de está justificado porque la factura reúne todos los requisitos legales. En segundo lugar, justifica la existencia de un contrato de arrendamiento y la consiguiente realización de las obras. En tercer lugar, en el acta de inspección sí se indica la existencia de anomalías pero en dicha acta consta la estimación por los inspectores de que las anomalías no tienen carácter sustancial a efectos de la exacción del IVA en su periodo impositivo. En cuarto lugar, estamos en presencia de una transacción sujeta y no exenta de IVA pero se contradice con el hecho de que la base imponible sea correcta pero el IVA que genera no sea deducible, motivo por el cual se optó por aplicar el principio de prudencia valorativa, porque de mantener en el activo la cuenta de inmovilizado “otras instalaciones” podría seguir amortizando este activo (con lo que incrementa el gasto y, correlativamente, se reduce el beneficio, esto es, menos impuestos a abonar) de tal manera que de obtener un resultado negativo se generan unas bases imponibles negativas que permitirían activar el crédito fiscal negativo que resultaría en las declaraciones posteriores, esto es, una vía para reducir el beneficio obtenido. Al dar de baja el activo, se decide rescindir el contrato de arrendamiento.

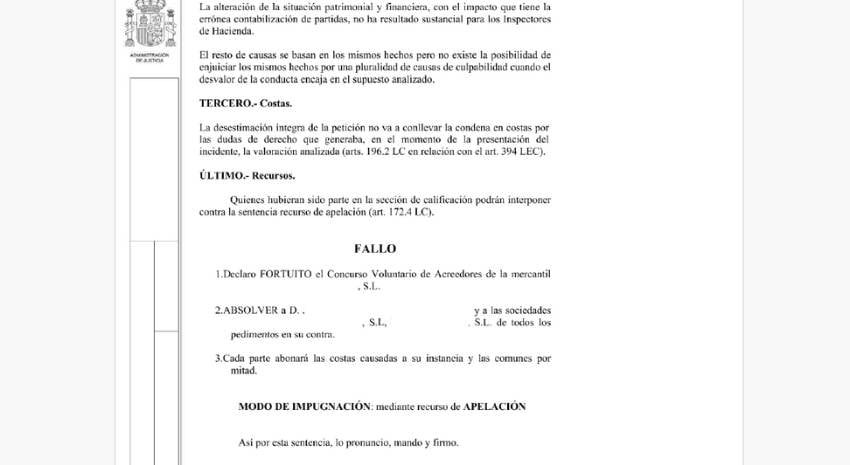

E. Posición jurisprudencial del supuesto legal de culpabilidad ex art. 164.2.1° LC. Tal y como ha indicado de forma uniforme la Jurisprudencia (vid. STS 17.11.2011; Roj: STS 8004/2011) los supuestos del apartado 2 del art. 164 LC no lo son de «presunción» de dolo o culpa grave, sino que se trata de supuestos legales de culpabilidad del concurso, como lo revela la expresión inicial «En todo caso, el concurso se calificará como culpable cuando concurra cualquiera de los supuestos siguientes:….». Por consiguiente, cualquiera de las conductas descritas en dicho apartado 2 del art. 164 determina irremediablemente la calificación de culpable para el concurso, sin que quepa exigir además los requisitos de dolo o culpa grave (sin perjuicio de la que corresponde a la propia conducta) y de haber generado la insolvencia o producido su agravación. En este sentido ya se manifestó esta Sala en la Sentencia de 6 de octubre de 2011, núm. 644, cuando declara que en el segundo de los dos criterios que la LC establece para la calificación de concurso culpable -el del art. 164.2 – (el otro es el del art. 164.1) «la calificación es ajena a la producción del resultado de generación o agravación de la insolvencia y está condicionada a la ejecución por el sujeto agente de alguna de las conductas descritas en la propia norma». Posteriormente, la STS 14 de Julio de 2016 (rec. núm. 363/2014, Roj: STS 3452/2016) ha señalado que el art. 164.2 LC tipifica una serie de conductas cuya realización resulta suficiente para atribuir la calificación culpable al concurso, con independencia de si dichas conductas han generado o agravado la insolvencia, y de si en su realización el deudor [o sus administradores o liquidadores] ha incurrido en dolo o culpa grave. Así se desprende de la dicción literal del precepto, que comienza afirmando que «[E]n todo caso, el concurso se calificará como culpable cuando concurra cualquiera de los siguientes supuestos: (…)». Esta expresión «en todo caso» no admite margen de exención de responsabilidad basado en la ausencia de dolo o culpa grave, pues la culpa grave subyace a la mera realización de la conducta tipificada a continuación, ya que se estima que – cuando menos- constituye una negligencia grave del administrador (sentencias de esta Sala núm. 644/2011, de 6 de octubre; 298/2012, de 21 de mayo; 421/2015, de 21 de julio; 492/2015, de 17 de septiembre; y 269/2016, de 22 de abril). Por otro lado, en el caso concreto que nos ocupa (art. 164.2.1° LC), esto es, en este supuesto legal de culpabilidad, la STS 16.01.2012 (Roj: STS 525/2012) “objetiviza” el supuesto aún más al indicar Hay que añadir a ello que, por razón de la trascendencia que se atribuye a la función informativa de las declaraciones de conocimiento en qué consisten las cuentas anuales, la distinción entre error e irregularidad en que, por razón de la intencionalidad, se basa el primero de los motivos del recurso de casación (…En el motivo primero sostiene que, en técnica contable, una cosa es el error y otra distinta la irregularidad, pues, para la existencia de aquel, a diferencia de lo que sucede para la de éste, no es precisa la intención de ocultar el dato…), carece de significación para la comisión del comportamiento que se describe en la norma del ordinal primero del apartado 1 del artículo 164 de la Ley 22/2.003, de 9 de julio , dado que la realización del tipo que en ella se describe no exige que el sujeto agente tenga consciencia del alcance y significación jurídica de su acción u omisión ni que el resultado del comportamiento sea querido por él. Lo que no significa que las consecuencias de la calificación deban ser necesariamente ajenas al reproche que merecen las manifestaciones culposas o dolosas de la irregularidad, lo cual viene a suponer que el término “irregularidad” (contable) no exige acreditar la concurrencia de una motivación subjetiva en el sujeto más allá de la contravención de la norma contable. Y transcribiendo a continuación la SAP Pontevedra, Sec. 17, 04.12.2013 (Roj: SAP PO 2924/2013) El precepto ha de conectarse con lo dispuesto en el art. 25 Cco, que impone a todo empresario el deber de llevar una contabilidad ordenada, adecuada a la actividad de su empresa, que permita un seguimiento 4 cronológico de sus operaciones, así como la elaboración periódica de balances e inventarios, debiendo llevar, al menos, un libro diario y otro de inventarios y cuentas anuales, que habrán de presentar en el Registro Mercantil de su domicilio para su legalización. Sobre el modo de llevar los libros los artículos 28, 29 y 30 determinan obligaciones específicas. Por fin, los arts. 34 y siguientes detallan el contenido de las cuentas anuales. La normativa se completa, para el concreto supuesto de una sociedad de responsabilidad limitada, con las normas contenidas en el Título VII de la Ley de Sociedades de Capital, en el Plan General de Contabilidad y en las normas específicas, legales y reglamentarias, que pudieran resultar de aplicación. Con base en este complejo normativo se entenderá en términos generales por irregularidad cualquier desviación del cumplimiento estricto de tales normas, pero si se quiere dotar al concepto de algún valor deberá convenirse en que la irregularidad ha de tener importancia tanto cualitativa como cuantitativamente; en este sentido entendemos el calificativo de «relevante” que utiliza el precepto: en el de entender que la desviación de la norma ha de ser de tal entidad que afecte a los – principios contables y a que tenga entidad suficiente en relación al fin que la contabilidad desempeña en el tráfico mercantil, en el sentido en que se define en el art. 1 del PGC: «las cuentas anuales deben redactarse con claridad, de forma que la información suministrada sea comprensible y útil para los usuarios al tomar sus decisiones económicas, debiendo mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa, de conformidad con las disposiciones legales. La aplicación sistemática y regular de los requisitos, principios y criterios contables incluidos en los apartados siguientes deberá conducir a que las cuentas anuales muestren la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. A tal efecto, en la contabilización de las operaciones se atenderá a su realidad económica y no sólo a su forma jurídica”, ello así porque como señalaba la EM del PGC de 1990, la imagen fiel es el resultado de aplicar sistemática y regularmente los principios contables.

F. Análisis de la prueba practicada. En este caso concreto considero relevante para valorar la concurrencia de irregularidad el hecho de las manifestaciones contenidas en el acta de conformidad. En ella se reconoce la existencia de irregularidades pero la normativa concursal lo que establece es la necesidad de que dichas irregularidades sean relevantes para comprender la situación financiera o patrimonial. Pues bien, si la base de la calificación está en el acta de conformidad de la Inspección Tributaria del Territorio Histórico de Bizkaia y este acta recoge (énfasis añadido) Se aprecia la existencia de anomalías que se estima no tienen carácter sustancial a efectos de la exacción de este concepto tributario y periodo impositivo (doc. n* 4.1, página 1 de 3), la conclusión que cabe alcanzar es que la contabilización efectuada (vid. página 2 de 3) no goza del carácter relevante que la normativa concursal exige para calificar el concurso como culpable. La alteración de la situación patrimonial y financiera, con el impacto que tiene la errónea contabilización de partidas, no ha resultado sustancial para los Inspectores de Hacienda. El resto de causas se basan en los mismos hechos pero no existe la posibilidad de enjuiciar los mismos hechos por una pluralidad de causas de culpabilidad cuando el desvalor de la conducta encaja en el supuesto analizado.

FALLO

1.Declaro FORTUITO el Concurso Voluntario de Acreedores de la mercantil ,S.L.

2.ABSOLVER a D. . y a las sociedades , S.L, S.L. de todos los pedimentos en su contra.