Portal Cliente

Portal Cliente

Resumen

La Resolución estima la reclamación económico-administrativa que presentamos contra un acuerdo que declaraba la responsabilidad subsidiaria de un cliente por un expediente de derivación de responsabilidad de una sociedad mercantil. Argumentamos que la liquidación y sanciones emitidas vulneraban la normativa tributaria al dirigirse contra la sociedad disuelta en lugar de los socios sucesores. El TEAF concluyó que las actuaciones no se ajustaban al procedimiento legalmente establecido, anulando el acuerdo impugnado y reconociendo el derecho de nuestro cliente a la devolución de cantidades ingresadas en exceso.

Si te quieres descargar el contenido de este Caso en PDF: ![]()

En la Villa de Bilbao, a ………, reunido el Tribunal Económico-administrativo Foral de Bizkaia integrado por los miembros arriba señalados, ha adoptado el siguiente

ACUERDO

Vistas las actuaciones seguidas en la reclamación económico-administrativa número promovida por contra el Acuerdo de la Jefatura del Servicio de Procedimientos Especiales de Recaudación mediante el cual se declaraba la responsabilidad subsidiaria del reclamante por las deudas tributarias de la mercantil.

ANTECEDENTES DE HECHO

PRIMERO.– En fecha se notificó a la parte actora la existencia de indicios para iniciar un expediente de derivación de responsabilidad por deudas de la sociedad antes citada, concediendo el correspondiente trámite de audiencia para formular alegaciones. En … presentó escrito de alegaciones, las cuales no fueron tenidas en consideración.

SEGUNDO.- En …., la Jefatura del Servicio de Procedimientos Especiales de Recaudación acordó declarar la responsabilidad subsidiaria del actor por deudas tributarias por un importe de euros de la sociedad, relativas al Impuesto sobre Sociedades correspondiente al ejercicio ….. derivada de Acta en Conformidad, junto a la sanción asociada por comisión de infracción regulada en el artículo 196.1 y sanción por comisión de infracción tributaria relativa a Sociedades ejercicio XXX, en calidad de administrador de esta última. El acuerdo referido fue notificado a la parte actora en fecha …..

TERCERO.- Previamente, mediante resolución de fecha ………, la Jefatura del Servicio de Recaudación declaró la situación de fallido de la entidad mercantil.

CUARTO.- Contra el citado acuerdo se promueve en …………. la presente reclamación económico-administrativa, solicitando la parte actora la anulación del acuerdo impugnado y aportando cuantos documentos estima pertinentes en defensa de su derecho.

QUINTO.- En la tramitación de las presentes actuaciones han sido observadas todas las formalidades de procedimiento obligadas.

FUNDAMENTOS JURÍDICOS

PRIMERO.- Este Tribunal Económico-administrativo Foral es competente para el conocimiento y la resolución en única instancia de la presente reclamación por aplicación de lo prevenido en los artículos 234 y 236 de la Norma Foral 2/2005, de 10 de marzo, General Tributaria del Territorio Histórico de Bizkaia, habiendo sido deducida con personalidad bastante y en tiempo hábil a tenor de lo preceptuado en los artículos 238 y 240 de la Norma Foral citada.

SEGUNDO.- La cuestión planteada en la presente reclamación económico-administrativa se centra en determinar si el acuerdo de declaración de responsabilidad subsidiaria por deudas y sanciones tributarias de la mercantil se ajusta o no al ordenamiento jurídico vigente.

TERCERO.- En la presente instancia, la parte actora realiza un relato de los hechos acontecidos en relación con la mercantil, manifestando que:

- La mercantil fue liquidada y disuelta por acuerdo de su Junta General elevado a público el ………. y publicado en el BORME el ……………

- En …………. se dictó liquidación definitiva derivada del acta en conformidad que pone fin al procedimiento de inspección por el IS del ejercicio ……… En la misma fecha se impusieron a la citada mercantil dos sanciones.

- El …………….. se dictan tres providencias de apremio por las deudas por Impuesto de sociedades de ……..y sanciones señaladas, dirigidas a la mercantil, a quien según manifiesta consideran deudor principal, tanto de la deuda tributaria como de las sanciones.

- Continúa señalando que, en ………….., en el transcurso de un procedimiento de apremio dirigido contra se dictó Diligencia de Embargo de Participaciones Sociales. Diligencia que fue notificada en …………., señalando el actor que contestó a la misma …………… comunicando que la Sociedad se encontraba disuelta y liquidada desde el ………….. debido a que las pérdidas acumuladas habían absorbido la totalidad de los fondos propios, manifestando respecto a las participaciones objeto del embargo, que las mismas habían sido vendidas el …….. para hacer frente al pasivo exigible.

En …………… la Jefatura del Servicio de Recaudación declara la situación de fallido de la mercantil.

Sentado lo anterior y atendiendo a lo establecido en el artículo 39, apartado 1 de la Norma Foral 2/2005 General Tributaria, la parte actora manifiesta que tras la disolución de los deudores principales de la deuda tributaria correspondiente a la liquidación por Impuesto de Sociedades ejercicio 2009 y sanciones eran los socios de la mercantil al momento de la disolución, quienes suceden a la misma, de manera solidaria, en todas las obligaciones tributarias pendientes no solo con la cuota de liquidación sino también con las percepciones patrimoniales recibidas en los cuatro años anteriores a la fecha de disolución que minoren el patrimonio social que debiera responder de tales obligaciones.

Asimismo, sostiene que el apartado 2 del art.8 del Decreto Foral de la Diputación Foral de Bizkaia 5/2012, por el que se aprueba el Reglamento de inspección tributaria del Territorio Histórico de Bizkaia dispone “2. En el caso de actuaciones o procedimientos relativos a personas físicas fallecidas o a personas jurídicas o demás entidades disueltas o extinguidas, deberán actuar ante la Administración las personas a las que, de acuerdo con lo dispuesto en los artículos 38 y 39 de la Norma Foral General Tributaria del Territorio Histórico de Bizkaia, se transmitan los correspondientes derechos, obligaciones y, en su caso, sanciones tributarias.

La Administración tributaria podrá desarrollar las actuaciones o los procedimientos con cualquiera de las personas sucesoras, formalizándose las actuaciones y practicándose las liquidaciones a nombre de éstas.”

En consecuencia, afirma que tanto la liquidación, como las sanciones dictadas en las que consta como obligada tributaria la sociedad disuelta previamente y no los socios de la misma, vulneran lo dispuesto en los artículos 39.1 de la NFGT y 8.2 del Reglamento de inspección, por lo que afirma que procede anular los citados actos.

Sostiene el actor que el procedimiento de apremio, iniciado con posterioridad a la disolución de la sociedad debería haberse dirigido contra los socios y no contra la sociedad. En este sentido, sostiene que la declaración de fallido debería ser respecto de los socios, deudores principales de la deuda tributaria, por lo que afirma que el acuerdo de derivación de responsabilidad es un acto nulo al ser contrario a lo establecido en el artículo 40.6 de la NFGT.

CUARTO.- A la vista de las alegaciones formuladas por la parte actora es preciso traer a colación lo señalado en el artículo 179.5 de la Norma Foral General Tributaria: «en el recurso o reclamación contra el acuerdo de declaración de responsabilidad podrá impugnarse el presupuesto de hecho habilitante y las liquidaciones a las que alcanza dicho presupuesto, sin que como consecuencia de la resolución de estos recursos o reclamaciones puedan revisarse las liquidaciones que hubieran adquirido firmeza para otros obligados tributarios, sino únicamente el importe de la obligación del responsable que haya interpuesto el recurso o la reclamación”.

A este respecto, el Tribunal Supremo, en recientes Sentencias de 3 de mayo de 2018 y 17 de mayo del mismo año (Rec. 729/2018 y 793/2018, respectivamente), a propósito de la interpretación que cabe efectuar del artículo 174.5 LGT, cuya redacción es idéntica a la del artículo 179.5 de nuestra Norma Foral General Tributaria, concluye que se trata de una norma declarativa de derechos, que permite al responsable impugnar las liquidaciones de origen, dado que constituyen el presupuesto de la deuda respecto de la cual se le atribuye la responsabilidad, y todo ello con independencia de que, en sede de la persona jurídica, el ahora responsable hubiera participado en los procedimientos incoados a efectos de determinar la deuda tributaria o, al menos, hubiese tenido conocimiento de los mismos.

En consecuencia, procede que este Tribunal examine, siguiendo la línea argumental del Alto Tribunal, las liquidaciones de las que se deriva la deuda tributaria y sanciones de las que, en vía de derivación, se responsabiliza al reclamante. Dicha facultad de análisis, tal y como refiere la jurisprudencia del Tribunal Supremo, no se encuentra limitada a las cuantías derivadas o a cuestiones de índole material, sino que, en aras de garantizar el ejercicio del derecho a impugnar plenamente las liquidaciones y sanciones que se le abre al responsable a través del Acuerdo de derivación de responsabilidad, se extiende a aquellas cuestiones de índole procedimental que se tenga por conveniente plantear respecto de los procedimientos de determinación de la deuda tributaria que en su día se hubieran practicado en sede de la mercantil, deudora original.

QUINTO.- En relación con la normativa que resulta de aplicación para analizar las alegaciones formuladas por la parte actora, el artículo 39 de la Norma Foral General Tributaria 2/2005, en su redacción vigente a la fecha de formalización de las actas de inspección, establece en relación con los sucesores de personas jurídicas: “1. Las obligaciones tributarias pendientes de las sociedades y entidades con personalidad jurídica disueltas y liquidadas en las que la Ley limita la responsabilidad patrimonial de los socios, partícipes o cotitulares se transmitirán a éstos, que quedarán obligados solidariamente hasta el límite del valor de la cuota de liquidación que les corresponda y demás percepciones patrimoniales recibidas por los mismos en los cuatro años anteriores a la fecha de disolución que minoren el patrimonio social que debiera responder de tales obligaciones.

Las obligaciones tributarias pendientes de las sociedades y entidades con personalidad jurídica disueltas y liquidadas en las que la legislación no limita la responsabilidad patrimonial de los socios, partícipes o cotitulares se transmitirán íntegramente a éstos, que quedarán obligados solidariamente a su cumplimiento (…).

El hecho de que la deuda tributaria no estuviera liquidada en el momento de producirse la disolución o extinción de la personalidad jurídica de la sociedad o entidad no impedirá la transmisión de las obligaciones tributarias devengadas a los sucesores, pudiéndose entender las actuaciones con cualquiera de ellos.”

En relación con este supuesto, el artículo 8 del Reglamento de inspección tributaria del Territorio Histórico de Bizkaia aprobado por Decreto Foral de la Diputación Foral de Bizkaia 5/2012, en su redacción vigente a la fecha de formalización de las actas de inspección, establecía en su apartado 2: «En el caso de actuaciones o procedimientos relativos a personas físicas fallecidas o a personas jurídicas o demás entidades disueltas o extinguidas, deberán actuar ante la Administración las personas a las que, de acuerdo con lo dispuesto en los artículos 38 y 39 de la Norma Foral General Tributaria del Territorio Histórico de Bizkaia, se transmitan los correspondientes derechos, obligaciones y, en su caso, sanciones tributarias.

La Administración tributaria podrá desarrollar las actuaciones o los procedimientos con cualquiera de los sucesores.”

Y en relación con el procedimiento de recaudación de deudas de una sociedad disuelta y liquidada, el artículo 182 de la Norma Foral General Tributaria 2/2005, en su apartado 2, preceptúa: «Disuelta y liquidada una sociedad o entidad, el procedimiento de recaudación continuará con sus socios, partícipes o cotitulares, una vez constatada la extinción de la personalidad jurídica.

Disuelta y liquidada una fundación, el procedimiento de recaudación continuará con los destinatarios de sus bienes y derechos.

La Administración tributaria podrá dirigirse contra cualquiera de los socios, partícipes, cotitulares o destinatarios, o contra todos ellos simultánea o sucesivamente, para requerirles el pago de las cantidades adeudadas a que se refiere el apartado 1 del artículo 173 de esta Norma Foral.”

SEXTO.- Expuesta la normativa que resulta de aplicación y a la vista de la documentación obrante en el expediente de derivación de responsabilidad y de la documentación aportada por la parte actora quedan acreditados los siguientes hechos:

En fecha ……… se iniciaron las actuaciones inspectoras de comprobación e investigación de la situación tributaria de la Sociedad . en relación con los conceptos impositivos Impuesto sobre sociedades ejercicios ……. e IVA de los ejercicios ………..

En ………. se otorgó escritura notarial de disolución y liquidación de la sociedad tras el acuerdo de la Junta General y Universal de Socios que se celebró en …………, en la que se acordó la disolución, liquidación y extinción de la Sociedad y nombramiento de D. como liquidador único. La citada disolución y liquidación de la Sociedad se inscribió en el Registro mercantil en …… y fue publicada en Boletín Oficial del Registro Mercantil en …..

En …….., D. en su condición de representante autorizado, procedió a firmar acta de conformidad en relación con el concepto tributario Impuesto sobre sociedades, ejercicio ……. Consta en el expediente, representación conferida por quienes, actuando en representación de varias mercantiles, entre ellas, conferían su representación a D. en ………, para que compareciera ante la inspección de los tributos.

En ………..se practicó liquidación definitiva referida al Impuesto sobre sociedades ejercicio …..del obligado tributario notificada a dicha sociedad en ……. En las mismas fechas se dictan y notifican resoluciones de imposición de sanción tributaria en relación con el impuesto de sociedades de los ejercicios …….. y ejercicio ………

En …….se dictan tres providencias de apremio referidas a las deudas ya mencionadas a nombre de la sociedad, siendo las mismas notificadas en ………, tras la publicación en ……. en el BOB tras haber resultado desconocido el intento de notificación en el domicilio social de la mercantil.

En consecuencia, en el presente caso, habiéndose producido la disolución, liquidación y extinción de la Sociedad con anterioridad a la regularización de la deuda en el procedimiento de comprobación e investigación, las actuaciones de ese procedimiento debieron haber continuado con sus sucesores, según dispone la normativa previamente transcrita.

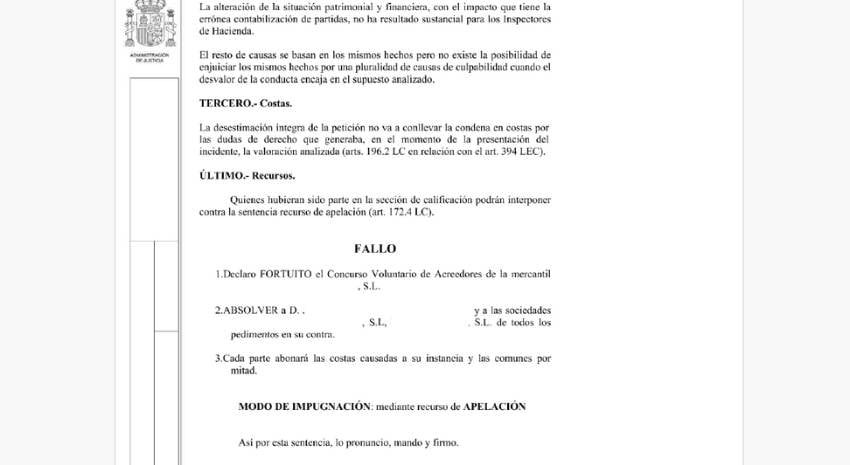

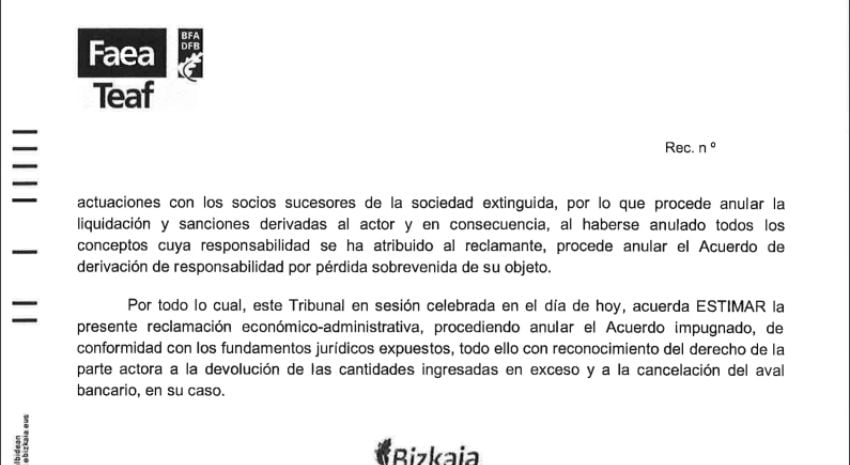

En base a lo expuesto, procede concluir que ni el procedimiento de comprobación e investigación incoado a ni el procedimiento recaudatorio seguido contra la citada sociedad, se adecúan al procedimiento legalmente establecido en el supuesto de personas jurídicas disueltas o extinguidas, al no haberse desarrollado dichas actuaciones con los socios sucesores de la sociedad extinguida, por lo que procede anular la liquidación y sanciones derivadas al actor y en consecuencia, al haberse anulado todos los conceptos cuya responsabilidad se ha atribuido al reclamante, procede anular el Acuerdo de derivación de responsabilidad por pérdida sobrevenida de su objeto.

Por todo lo cual, este Tribunal en sesión celebrada en el día de hoy, acuerda ESTIMAR la presente reclamación económico-administrativa, procediendo anular el Acuerdo impugnado, de conformidad con los fundamentos jurídicos expuestos, todo ello con reconocimiento del derecho de la parte actora a la devolución de las cantidades ingresadas en exceso y a la cancelación del aval bancario, en su caso.